亿砸向一家德国公司,英伟达买的不只是机器人,是下一个“安卓时刻”的入场券。

6 月 10 日,德国机器人公司 Neura Robotics 宣布完成最高 14 亿美元 的 C 轮融资——约合人民币 95 亿元,公司估值约 70 亿美元。

这不是一笔普通的融资,而是人形机器人历史上的单笔最高融资纪录。

值得我们注意的是本次融资的出资名单:稳定币巨头 Tether 领投,英伟达、亚马逊、高通 集体跟投。

当一家发行 USDT 的加密公司、一家全球最大的电商、一家芯片霸主,和一家 GPU 之王同时出现在一张投资协议上时,它传递的信号已经超越了“看好某家公司”。

资本正在为一个时代下注:软件的尽头,是身体。

94 亿砸下

谁在为“钢铁之躯”买单?

我们把这笔交易拆开看,发现它的“含金量”远不止金额本身。

1. 一笔刷新纪录的融资

Neura Robotics 这轮 C 轮融资总额最高可达 14 亿美元,折合人民币约 95 亿元,交易完成后公司估值约 70 亿美元。

放在整个机器人行业的历史坐标里,这是人形机器人赛道迄今最大的单笔融资。

要知道,就在一年多前,国内人形机器人单笔融资的“天花板”还停留在宇树科技近 10 亿元人民币的量级。

短短时间,全球纪录已经跳到了近百亿人民币的级别——这条赛道的“资本水位”,正在以肉眼可见的速度上涨。

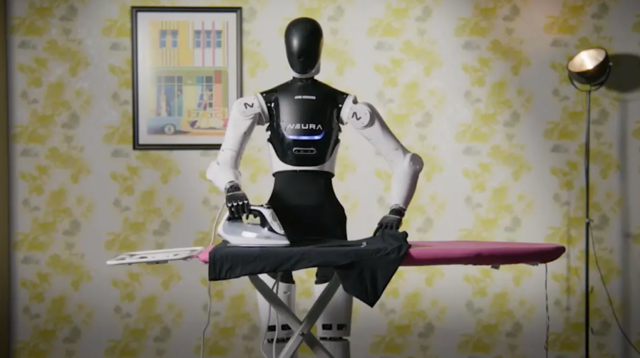

公开资料显示, Neura 成立于 2019 年,在德国梅青根、中国杭州萧山均设有总部,主要聚焦于打造协作机器人、移动服务机器人、人形机器人等。

其中人形机器人端,该公司自研的 4NE1 已完成三个大版本迭代。

据官网资料,这款身高 180cm 的机器人, 整机自由度多达 55 个,负载重量约 10 — 100kg ,并搭载了其自研 AURA AI 系统,可完成熨烫衣服、折叠衣物、搬运料箱、钣金焊接等精细化操作。

2. 一份“全产业链下注”的股东名单

比金额更有意思的,是投资方的构成:

· Tether (领投)——稳定币与加密世界的现金奶牛;

·英伟达—— AI 算力的绝对核心;

·亚马逊——全球电商与仓储物流巨头;

·高通——移动与边缘芯片龙头;

这是一份典型的 "AI + 芯片 + 制造 + 工业场景”全链条下注名单。

每一方都站在产业链的不同环节,却不约而同地把筹码押在了同一个标的上。

3、 一个耐人寻味的信号

最出人意料的,是 Tether 的出现。

一家以发行美元稳定币为主业的加密公司,为什么要跨界去投一家做机器人的德国公司?

答案或许是:热钱正在寻找下一个故事。

当加密叙事进入平台期、大模型估值趋于饱和,资本开始把目光投向“物理 AI" ——那个能真正走进工厂、仓库和家庭的、有身体的智能。

钱往哪里流,风口就在哪里。

Tether 的这一票,是具身智能从“科技概念”升级为“资本主线”的关键点。

英伟达的“卖铲”逻辑

藏在每一笔投资里

如果说这份名单里有一个名字最不让人意外,那一定是英伟达。

但它的“投”,和别人的“投”,逻辑完全不同。

1. 不止投钱,更是“卖铲”

19 世纪的淘金热里,最稳赚的不是淘金者,而是卖铲子、卖牛仔裤的人。

英伟达深谙此道,它投资下游机器人公司,本质不是为了赚一笔股权增值,而是为了 给自己的算力“铺货”。

黄仁勋反复强调的 “物理 AI ”,需要海量的训练算力、仿真平台和边缘芯片——而这些,正是英伟达的 GPU 、 Jetson 边缘计算模组、 Omniverse 仿真平台的主场。

机器人越多,英伟达的“铲子”就卖得越多。

投资,是它锁定未来订单的方式。

2. 一张越织越密的生态网

把时间线拉长,我们会看到英伟达在具身智能赛道的布局是系统性的:

从特斯拉 Optimus ,到美国明星公司 Figure ,再到如今的德国 Neura ——它正在一家一家地把头部机器人公司纳入自己的“算力生态”。

这套打法的精髓在于一个 投资飞轮:

投资头部公司 → 绑定其使用自家算力 → 放大芯片与平台订单 → 现金流再反哺投资 → 投得更多、卖得更多。

当一家公司既是赛道的“水电煤供应商”,又是头部玩家的“股东”时,它实际上已经站在了具身智能浪潮最稳的那个位置——无论最终哪家机器人公司胜出,英伟达都是赢家。

两月吸金 200 亿

中国玩家不甘当看客

具身智能的融资热,不是一场“海外独舞”。

2026 年开年,中国具身智能赛道的融资节奏堪称“狂飙”。据行业统计,仅两个月时间,赛道吸金就接近 200 亿元人民币,资本热度持续高涨。

这已经不是某一家公司的偶然爆发,而是 一整条赛道被资本同时点燃 的集体现象。

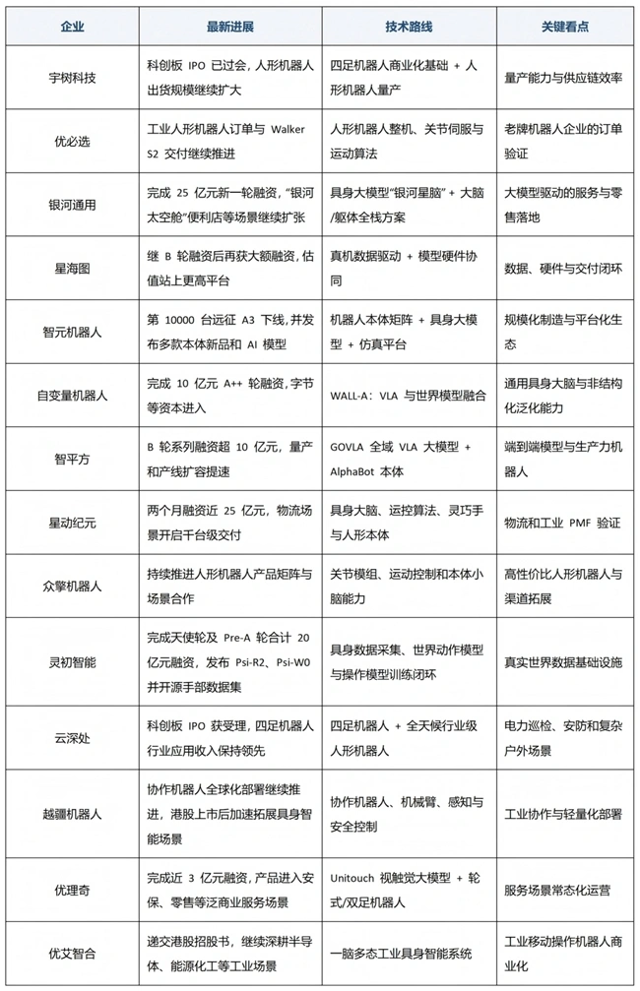

国内的明星玩家正在轮番上演融资接力:继宇树科技、智元机器人、银河通用 之后;

星海图、千寻智能、智平方 等以“机器人大脑”见长的企业,又接连完成大额融资,跻身第一梯队。

其中最具代表性的是银河通用: 2026 年 3 月,它宣布完成 25 亿元 新一轮融资,投资方覆盖国家人工智能产业基金、产业资本和地方国资,“国家队”色彩鲜明。

与此同时,资本的另一个明确信号是冲刺上市。

目前,宇树科技已成功过会,乐聚机器人、云深处等公司的上市辅导备案也已获受理,计划在 2026 年冲击资本市场。

这意味着,中国具身智能正从“一级市场的故事”,走向“二级市场的考卷”——资本开始要求这些公司,把估值兑现成真实的业绩。

美团两年投 8 家

是远见还是焦虑?

在中国这波浪潮里,有一个人的身影格外密集——美团创始人王兴。

据具身之家梳理,王兴在两年内连续投资了 8 家具身智能公司。

这个出手密度,即便放在最热门的赛道里也相当罕见——以至于业内直接发问:这究竟是聪明,还是患得患失?

我们认为这个问题没有标准答案,但它恰好折射出当下硬科技投资的典型心态:

「聪明派」的逻辑——组合下注

具身智能尚处早期,没人能精准预判谁是最终赢家。

与其押注一家,不如广撒网卡位整条赛道,宁可投错,不可错过。这是早期硬科技投资的经典策略。

「焦虑派」的逻辑——怕掉队的对冲

反过来看,密集出手也可能暴露一种不安:当一个赛道热到“看不懂”,又“不敢不投”时,频繁下注本身就成了一种对“踏空恐惧”的对冲。

但对美团而言,还有第三层逻辑,是纯财务投资人不具备的——它有真实的落地场景。

美团的本地生活、即时配送、前置仓储,天然就是具身智能最理想的“试验田”。当其他人在讨论机器人“能不能用”时,美团已经在思考“用在哪个环节”。

从这个角度看,王兴投的不只是 8 家公司,更是在为美团的未来劳动力,提前下订单。

眼下,大模型的突破,第一次让机器人有了真正意义上的“大脑”。

2026 年可以说是具身智能的“商业化元年”,资本的集体涌入,有其坚实的技术逻辑支撑。

但量产、成本、可靠性,是绕不开的三道坎。 实验室里的惊艳演示,和工厂里的稳定作业,中间隔着巨大的工程鸿沟。

资本密集 ≠ 技术成熟。

钱能加速研发,却买不来时间。

真正的分水岭只有一个:谁先跑通“规模化落地的真实场景”,谁才能从融资明星,变成商业赢家。

当资本开始为“会走路的 AI ”下注,这场关于“身体”的军备竞赛,已经没有回头路。

软件的尽头,是身体;而身体的尽头,是一个我们尚未完全看清的新世界。